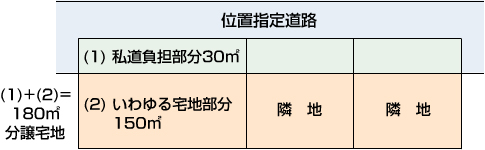

宅地分譲と私道負担 1. 宅地分譲と道路 宅地分譲の際に、是非とも確認しておかなければならない事項の1つに、いわゆる接道の問題があります。都市計画区域内で建物を建築するには、その敷地が幅員4m以上の建築基準法に定める道路に2m以上接することが必要とされています(建築基準法第43条1項)。 建築基準法に定める「道路」は建築基準法第42条に規定されており、同条の規定する道路として一般的であるのは、道路法上の道路(一般国道、都道府県道、市町村道、高速自動車国道)などのいわゆる公道です。 分譲宅地がいわゆる公道に接している場合には問題がありませんが、そうでない場合には、私的所有地内に道路(私道)を築造し、その私道が住宅地内の道路として適切である条件を備えているものとして特定行政庁から位置の指定を受けたものであることが必要となります。 2. 宅地分譲事業と道路負担部分 民間事業者が土地を造成し、区画割りをした土地を分譲する際、造成地内に道路を築造して位置指定を受けた道路が設置されますが、宅地を分譲する際には、いわゆる建物建設敷地となる宅地部分とともに、私道である位置指定道路の一部の分譲地購入者の私道負担部分の土地も含めて売買されますが、私道負担部分が宅地部分とは別個に扱われず、分譲土地の中に含められて売買される場合があり得ます(下図参照)。 しかしながら、売買契約書において、私道負担部分が必ずしも明確に規定されているとは限りません。例えば、分譲宅地の面積として180㎡と記載されており購入者としては、宅地の面積は180㎡あると認識して購入した場合でも、実際には建物建設敷地として利用できる土地は150㎡しかなく、建築を予定していた建物について、建蔽率や容積率を満たさず建築ができないという場合もあり得ないことではありません。 私道負担については、まず、その私道が建築基準法上の道路としての要件を満たしているか否かを確認しておくことが重要です。この要件を満たしていなければ、せっかく宅地を購入しても建物が建築できないことになるからです。この確認をしたうえで、私道負担部分の位置がどこであるか、その面積はどの程度であるかを確認することが重要になります。 これらは、前記のとおり、売買契約書に明確に記載されているとは必ずしも限りません。 そこで、宅地建物取引業法では、私道負担の有無、私道面積、私道の位置等を宅地建物取引士が記名押印した重要事項説明書をもって説明することが義務付けられています。 宅地分譲を受ける際には、重要事項説明における私道負担の有無、私道部分の面積、私道の位置等をきちんと確認することに留意する必要があります。 弁護士江口 正夫