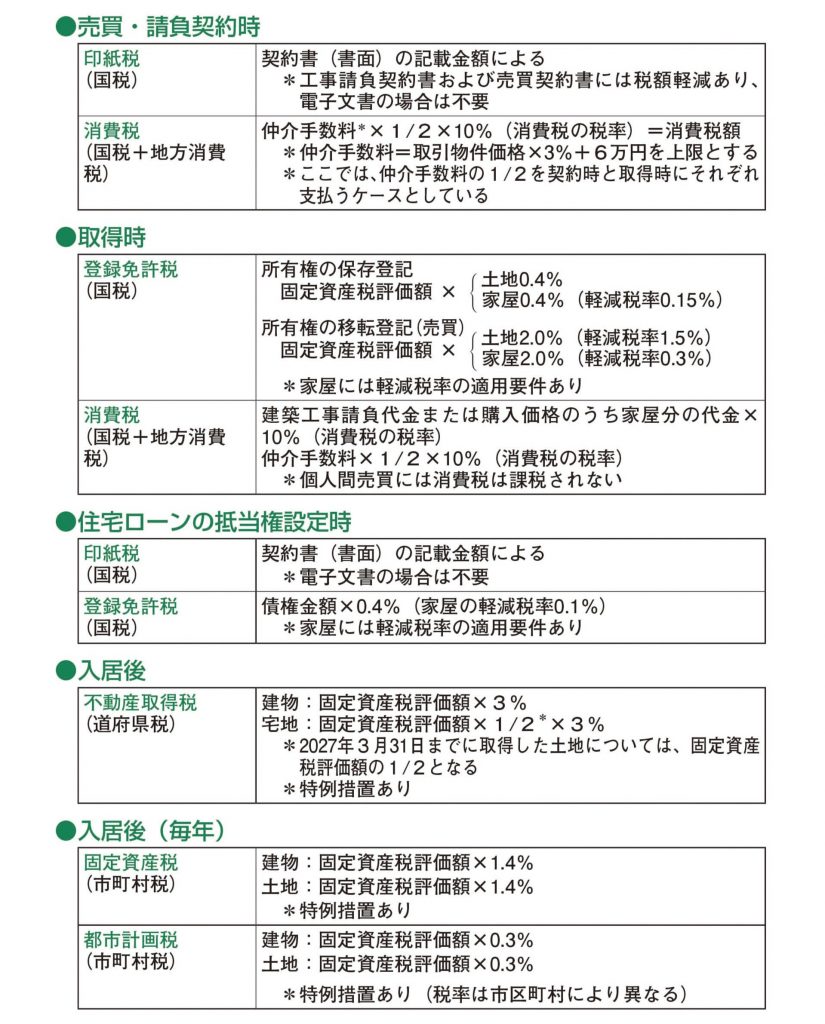

住宅取得にかかる税金 住宅取得時や住宅ローンの抵当権設定時にかかる税金 建物を建築する場合には工事請負契約書、購入する場合には売買契約書の作成時に印紙税が発生し、契約書の記載金額に応じた印紙を貼付、消印して納めることになります。 また、住宅ローンを利用する場合には、契約時の住宅ローン契約書にも印紙税がかかります。 土地・建物の取引形態が仲介(媒介)の場合、不動産会社に対し仲介手数料が発生し、これに対して消費税がかかります。 土地・建物の取得時には、その権利を明らかにするため、所有権の保存登記、移転登記による登録免許税がかかります。住宅ローンを利用する場合には、住宅ローンの抵当権設定登記にも登録免許税がかかります。また、工事請負契約代金および購入価額のうち建物に対する金額には、消費税がかかります。 土地・建物の取得(増改築を含む)後、入居から約半年後には、不動産取得税の納税通知書が郵送されてきます。なお、相続による取得の場合は、課税されません。 住宅取得後に継続してかかる税金 毎年1月1日現在、土地や建物を所有している場合には固定資産税、原則として都市計画法に定める市街化区域内の土地や建物に対しては、都市計画税が併せてかかります。その年の途中で土地や建物を取得した場合には、その翌年から課税されることになります。 納期前に市区町村から納税通知書が郵送され、例えば、東京都23区内の場合は、6月、9月、12月、翌年2月の4期に分けて納付します。市区町村により税率が異なる場合や減免措置を設けている場合があるのでよく確認しましょう。 税金の発生時期と計算方法 出所:住宅金融普及協会「住宅ローンアドバイザーテキスト」