- 地震保険料率は、政府の地震発生予測をベースに算出されている

- 地震保険料率の引き上げは、地震で損害を受けるリスクの高まりを意味する

- 保険料が高いなら、地震で損害を被る可能性もより高いということ

2015年6月、財務省「地震保険制度に関するプロジェクトチーム フォローアップ会合」での議論がとりまとめられました。報告書には、損害区分の細分化や損害調査の簡素化などと並び、地震保険料率の引き上げが盛り込まれています。

住宅の耐震性能の向上を反映し、地震保険料率は1991年以降、複数回にわたり引き下げられてきました。ところが2014年は18年ぶりの引き上げとなり、さらに2017年1月からは、3段階で保険料率が引き上げられることが決まりました。

こうした事態に対し、保険料アップによる家計負担ばかりがメディアでの話題になりがちですが、考えるべきなのは地震保険料率がこうも立て続けに引き上げられる「意味」です。

結論からいえば、地震保険料率のアップは、とりもなおさず、地震により損害を被るリスクがこれまでより高まったことを意味します。

付加保険料率に「利潤」は織り込まれない

保険料率は、将来の保険金に充てられる純保険料率と、保険会社の経費にあたる付加保険料率で構成され、地震保険においてもこれは同様です。ただし地震保険法が、保険料率をできる限り低く抑えるよう定めていることもあり、一般の保険とは異なる点もあります。

たとえば、地震保険を火災保険とセットで契約するのは、地震保険契約の事務処理コストを圧縮し、付加保険料を抑えるためです。

また火災保険など一般の保険は、損保各社が商品開発をし、金融庁の認可を取り、営利を目的に販売されます。ですから私たちが支払う保険料には当然、損保会社の利益に相当する利潤も含まれています。

ところが地震保険は、政府の関与が大きく公共性が高い制度であることから、付加保険料に利潤が織り込まれておらず、損保会社は販売により利益を得られません。

また純保険料率は、災害の特殊性から、一般の保険と異なる特別な方法で算出されています。そもそも、火災保険や生命保険など一般の保険では、純保険料率算出時に「大数の法則」が用いられます。これは、過去の大量のデータを集めるほど、その発生確率が一定値に収まるとの法則で、火災や災害にも当てはまります。こうして、損害の発生確率がある程度わかるからこそ、保険料をはじき出すことができるわけです。

ところが地震は、過去500年間で被害を及ぼしたものが350回しかなく、大量のデータを集めることで発生確率が算出される「大数の法則」にはなじみません。一般の保険のように1年ごとの発生確率をはじき出すのは困難です。

さらに地震は、どこで、どのような季節に、そしていつ頃の時間にどの規模で発生するかがわかりません。しかし個々の状況によって損害の大きさが変わることはいうまでもなく、だとすればどれだけの保険金を支払うことになるかの予測も困難です。

こうした理由から、地震による損害を保険にするのは本来難しく、地震補償の提供は、損保会社にとって過大なリスクとなり得ます。

そこでわが国の地震保険は、法律に基づき、損保会社とともに政府も保険金支払いの責任を負う、官民一体の制度として運営されているのです。

政府の地震発生予測に基づき純保険料を算出

前記した理由から、地震保険の純保険料率は過去の発生データではなく、政府の地震発生予測に基づき算出されています。これが文部科学省の地震調査研究推進本部が作成する確率論的地震動予測地図(以下、予測地図)です。

予測地図は、すべての地震の位置・規模・確率に基づき、各地点がどの程度の確率でどの程度揺れるのかをまとめて計算、その分布が地図で示された、地震学の最新の知見が反映されているものです。地震保険の純保険料率算出にあたっては、予測地図の作成に用いられた地震が発生したときに支払う総支払地震保険金を、個々の被害予測シミュレーションに基づき予測します。そこから1年間当たりの予想支払保険金を算出し、これをベースに純保険料率が計算されます。

予測地図が見直されると、純保険料率に随時必要な見直しが行われ、契約者が負担する地震保険料も変わることになります。2014年に行われた地震保険料率の引き上げ、さらに2017年および2019年に行われた引き上げも、予測地図が見直されたために行われたものです。つまり、再度にわたる地震保険料率の引き上げは、損保会社の利潤のためではなく、政府予測による地震リスクが高まり、将来支払われる地震保険金がこれまでよりも増えると予測されていることによるのです。

そして2017年以降の地震保険料のアップ率が高い場所ほど、住宅が地震による損害を被るリスクがより増しているということになります。

地震保険料は損害のリスクを示す“シグナル”

実際に負担する地震保険料は、都道府県及び住宅の建物構造、耐震性により変わります。そして保険料の多寡は、その住宅における地震による損害が発生する可能性の高さを反映し、保険料が高いほど、損害を受けるリスクが高いことを示しています。

つまり地震保険料は、損害に遭う可能性の高さを示す“シグナル”にほかなりません。

たとえば、旧耐震基準(1981年以前築)の木造住宅の地震保険料は、同じ都道府県内の免震構造マンションの2倍です。また同じ木造であっても、保険料がもっとも高い東京都ともっとも低い長崎県では、保険料の開きは約3倍になります。

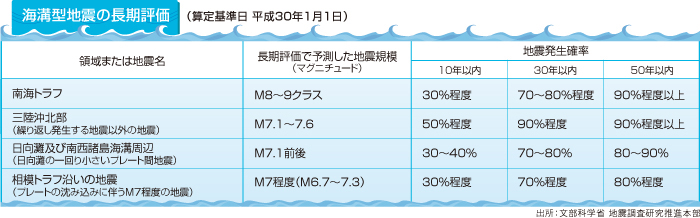

政府によるおもな海溝型地震の発生確率予測を下表に示しました。これらの地震の30年以内の発生確率はおおよそ70%超、50年以内の発生確率が90%となるものもあります。もはや、「万が一」ではないことがわかるでしょう。

購入したマイホームを終の棲家とすることを前提に、長年にわたる住宅ローンの返済を検討するお客さまも多いはずです。個々の家計における最悪の事態を踏まえ、今こそ可能な限りの備えを検討することが重要です。

清水 香