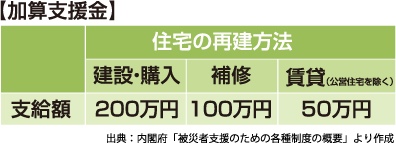

火災保険1 火災保険はなぜ必要?どの世帯にも災害への備えが欠かせない理由 自分に落ち度のない延焼被害でも、火元からの賠償は原則受けられない 自然災害で被災しても生活は自力再建が基本。住宅や家財の損害保険金を受け取れなければ被災後の再出発は困難に ハザードマップを確認、各世帯の災害の遭いやすさを知り実効性のある準備を 住宅購入をきっかけに、火災保険契約をする方が多いでしょう。しかしながら補償内容はおまかせ、とりあえず入っておきさえすればと取り急ぎ契約に至るケースが少なくありません。 住宅購入時の数多の手続きの中で後回しにされがちなものの、家計破たんレベルのダメージをカバーする火災保険は、ただ入ればよいというものではありません。住まいが抱える災害リスクは住所地や建物構造によっても異なりますし、さらに補償の範囲や保険期間により、負担する火災保険料も変わります。 あまり考えずに契約に至ることが多いですが、保険料負担を抑えつつわが家の災害リスクを過不足なくカバーする適切な火災保険に加入したいもの。 今回は、住宅が各種災害による被害を受けたとき、私たちが陥る状況、そして災害に備える保険の重要性についてお伝えします。 延焼被害でも火元に賠償請求はできない 最初にお伝えすべきことは「自分に落ち度なく被害を受けても、マイホームは自身で守る」、これが基本であるということです。まず火災ですが、民法の特別法、通称「失火責任法」により、火元が重大な過失で発生させた火災でない限り、延焼先に対する賠償責任は生じないと定められています。隣家の火災で自宅が延焼損害を受けても火元からの損害賠償は原則受けられないわけですが、この点をセミナー等で問いかけると、「知らなかった」といわれる方が必ずいます。 また火災においては、火災そのものの被害だけでなく、近隣住宅の消火活動によって重大な損害を被る場合もあります。例えば、狭い路地に面した住宅などでは、消防車が火元に到達できず、さらなる延焼を防ぐため近隣の延焼家屋が取り壊され、消防の拠点とされる場合があります。あるいは消防のための放水により、近隣住宅に深刻な水濡れ被害が生じるケースもあります。 このように、自身で火災を起こさない場合も含め、深刻な被害に対する適切な備えを考えなければ、将来にわたり、大きな経済的ダメージを被ることにもなりかねません。 自然災害で被災しても公的支援は限定的 近年では、水害や地震、竜巻などの自然災害が各地でたびたび発生しています。しかし、自然災害で住宅や財産に損害を受けても、それらに対する国や自治体の支援は限定的です。地域に一定規模の被害をもたらした災害については、被災者生活再建支援法が市区町村単位で適用となり、一定の被災者には被災者生活再建支援金が給付されます(図参照)。 支援金給付は2段階で、住宅の被害程度に応じ全壊100万円、大規模半壊50万円の基礎支援金、さらに住宅の再建方法に応じ200万円から50万円の加算支援金が持家・賃貸問わず給付(単身世帯の支援金の額は4分の3)されます。つまり、支援金は最大でも300万円にとどまるのですが、こうした実情はあまり認識されていないようです。大地震で住居建物が住めなくなる程の被害を受けた場合に、修繕費用の主な工面方法として国や地方自治体など行政による支援を期待する人は5割程に達します(損害保険料率算出機構『地震危険に関する消費者意識調査(平成26年調査)』)。 被災時支援が限定的なのは、住宅や家財は私有財産であり、個人の資産形成を税金により補てんはしないという政府の考えに基づいています。しかし、住宅全壊など甚大な被害後も住まいは必要となり、一方で住宅全壊後も残った住宅ローン返済は続きます。特に住宅取得直後は、多額の住宅ローン残債がある一方で、頭金として吐き出されたため貯蓄が底をついているケースも少なくないため、火災保険はもちろん、地震保険により充分な補償を確保することが欠かせません。 自分に落ち度のない災害で被害を受けても、くらしは自力再建が基本――これが私たちの抱えている現実であることを理解し、実効性のある備えにつなげることが大切です。 災害リスクは立地や建物で異なる ハザードマップで確認 個々の住宅が抱える災害リスクは、地域の特性や立地、建物の状況などにより変わります。火災保険の検討に先立ち、住所地にどのような災害リスクがあるかを見極めることが大切です。 住所地の災害リスクを知るには、自治体が作成している「ハザードマップ」を確認します。これは自然災害の被害を予測し、その被害範囲を地図化したもので、洪水や高潮・地震・土砂災害・火山など、各々の地域において必要なハザードマップが作成されています。 ハザードマップを入手するには、各市区町村防災課で配布を受ける、各防災課HPで確認する、あるいは国土交通省「ハザードマップポータルサイト」から日本中の各市区町村のハザードマップを確認するといった方法があります。ハザードマップポータルサイトでは、各種ハザードマップのほか、地震危険度・防災マップや、各都道府県の防災ページ、治水地形分類図など種々の防災データが得られます。ただし、ハザードマップを作成していない市区町村もあります。そこで、こうした場合にはハザードマップ作成のための基礎資料を確認するのも1つの方法です。その資料とは、国土地理院が作成している「土地条件図」で、昭和30年代から実施されている土地条件調査の成果を基に、主に地形分類(山地・丘陵、台地・段丘、低地、水部、人工地形など)が示されています。 また、東日本大震災後には地盤への関心も高まっていますが、同上の国土地理院のHPでは、液状化などの防災対策に役立つ「明治前期の低湿地データ」などの地歴を確認することもできます。 ファイナンシャルプランナー清水 香