- 地震保険は予測不能の巨大災害をも対象とする官民一体の制度

- 保険金支払いの確実性を担保するため契約にはいくつかの制限が設けられている

- 分譲マンションの共用部分は特に地震保険の重要性が高い

地震発生リスクの高まりとともに、地震保険契約件数は右肩上がりでアップし、2017年度の地震保険付帯率※は63.0%にも上っています。

ただ、地震保険をよく理解していない方も少なくはなく、被災後のダメージが深刻であるほどトラブルに発展する可能性もあります。生活設計に大幅な変更を余儀なくされる可能性のあるリスクをカバーするからこそ、地震保険の意義と補償内容をよく理解し、家計状況を踏まえた検討が必要です。

※「地震保険付帯率」火災保険への地震保険セット割合。

予測不能な広域災害だから契約に制限がある

地震保険制度がわが国に誕生する契機となったのは、1964年の新潟地震です。制度創設を訴えその実現に導いたのは、新潟出身で当時大蔵大臣だった田中角栄氏でした。

そもそも地震は、発生予測が困難なだけでなく、予測を超える深刻な広域災害となりうる災害です。故にその発生確率から保険料を算出する保険には、本来“なじまない”といわれます。

そこで地震保険は、法律(「地震保険法」)に基づき、損害保険会社と共に政府も保険金の支払責任を負う、官民一体の制度として運営され、他の保険とは異なる以下のような特徴や制限が設けられています。

まず、被災者の生活再建を支えるための制度なので、補償対象は居住用建物および生活用家財に限定されます。予測を超える巨大地震発生下でも確実に保険金が支払われるよう、契約できる保険金額には上限があり、火災保険金額の30~50%の範囲内で、建物は5,000万円まで、家財は1,000万円まで。いずれも火災保険とセットで契約します。保険期間は最長でも5年間です。

また、被災後の生活再建をいち早く進められるよう、保険金を迅速に支払う独特の仕組みもあります。建物の損害調査では、柱や屋根、壁や梁などの主要構造部の損害に着目して損害が判定され保険金が決まります。損害区分は「全損(契約金額の100%)」「大半損(60%)」「小半損(30%)」「一部損(5%)」の4つ。損害調査から平均数日で支払われ、受け取った保険金は使い道自由です。

保険料は都道府県および建物の構造により異なりますが、建物の耐震性能等により最大50%の保険料割引が適用されます。法律に基づき定められ、どの損保会社でも同条件なら保険料は同額です。また保険期間2年以上の保険料長期一括払は、期間に応じ保険料が割り引かれます。

被害発生リスクに比例して高くなる地震保険料は、被災リスクのまさに“モノサシ”ですが、では耐震等級の高い住宅なら地震保険が不要かというと、そうとも言えません。揺れで壊れなくても、地震火災で被害を受ける場合も。地震火災は火災保険の適用外で、地震保険のみで補償されることは意外に知られていません。

将来の保険金支払いに備える責任準備金

契約者が支払った地震保険料は、経費を除いた全額が責任準備金として積み立てられています。損保会社は地震保険から利潤を得ておらず、損保会社から国に支払われた再保険料も、その全額が地震再保険特別会計として積み立てられています。責任準備金の運用についても、いつ保険金支払いが発生してもよいよう、国債等に限定するなどの規制もあります。

このように、安全性や流動性を確保して、将来の地震保険金の支払いのために積み立てた責任準備金は、2017年度末の民間・政府合計で約1兆9千億円です。1回の地震で支払われる地震保険金総額は現在11兆3千億円ですが、責任準備金が不足した場合でも、損保会社は借入れを起こし、政府も速やかに予算措置を講じることで、保険金が支払われます。損保会社が破たんした場合でも、地震保険金の支払いに影響はありません。

マンション共用部分の地震保険はより重要

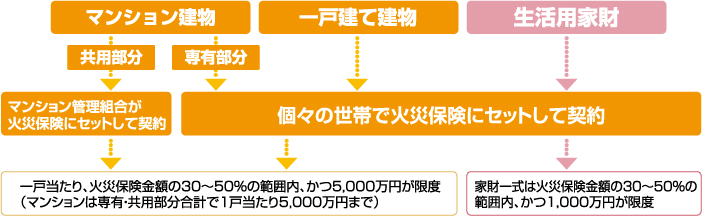

一戸建住宅は建物が丸ごと地震保険の対象ですが、分譲マンションでは専有部分(内装・設備等)は所有者が、共用部分(躯体やエントランス、エレベータなど)は管理組合が、それぞれ地震保険の契約をします(下図参照)。戸建住宅が被災後の修繕等の方向性を家族だけで決められるのに対し、分譲マンションでは住民の合意形成が前提になります。資金が不足すれば、住民の追加負担が必要になることも。とはいえ家計状況も価値観も異なる住民の合意形成には当然に困難が予測され、充分な積立金がない状況で被災する可能性もあります。

こうした状況下で、まとまった地震保険金を受け取れることは、住民の合意形成や生活再建を具体的に進めることに繋がります。東日本大震災で被災した仙台の分譲マンションでは、実際に、地震保険の有無がマンション修繕・再建の合意形成に大きく影響、生活再建の分かれ道になったといいます。複数の住民で資産を維持する分譲マンションこそ、地震保険の存在はより重要といえるでしょう。

とはいえ、マンション管理組合の地震保険付帯率は38.1%と低く(2015年度)、財務省「地震保険制度に関するプロジェクトチーム」による提言に基づき、損保業界・宅建業界を挙げて地震保険普及のための取組みがなされています。

めったには起きない地震被害ですが、公的支援は限定的であり、最悪の場合、家計は壊滅的な経済的ダメージを被る可能性があります。火災保険金額の50%が地震保険金の上限ですから、保険金だけで損害の原状回復はできません。それでも被災後の生活再建への有力な手段であることに変わりはなく、マンション共用部分はもちろん専有部分も、住宅ローン残債がある、貯蓄が少ないなど被災後の生活再建に支障が生じると予測されれば地震保険は必須です。

所有形態別 地震保険の契約の仕方

清水 香