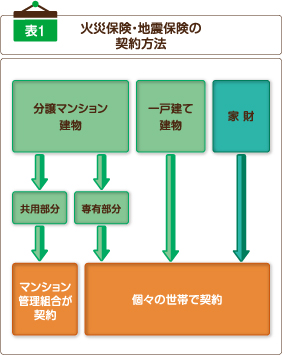

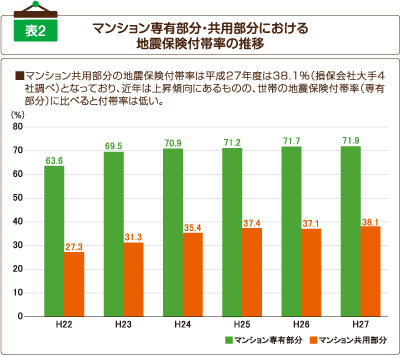

分譲マンションの火災保険・地震保険 よくある勘違い 専有部分と共用部分のそれぞれに火災保険・地震保険が必要となる 専有部分の火災保険金額はマンション分譲価格より相当低くなる 共用部分の地震保険の加入率は4割足らず。住民への啓蒙が欠かせない 誤解が多い分譲マンションの火災・地震保険 分譲マンションの修繕には巨額の資金が必要になるため、管理組合は将来に向けて修繕積立金を貯めています。ところが、修繕積立金が十分でない状況で、地震等で建物が損害を受けることがあります。そうなると、再建あるいは修繕に向け住民合意をどう図るのか、そのためにかかる資金をどう調達するかという深刻な問題が発生することになります。 分譲マンションには、家計状況や価値観が異なる複数の住民が居住しています。多額の住宅ローン返済を抱える世帯もあれば、終の棲家として越してきた高齢者もいるでしょう。居住不能になれば仮住まい費用も必要になりますし、修繕・再建に過大な追加負担が必要となれば、住民の合意形成は難しくなるでしょう。 火災保険や地震保険は、こうした問題を緩和するためのツールといえます。適切に加入していれば、受け取る保険金で一定の修繕資金が確保できるため、修繕や再建に向けた住民の合意形成が進むことも期待できます。この点は国土交通省も評価をしており「(東日本大震災において)管理組合が地震保険に加入していたことによって、応急復旧、あるいは本格復旧の費用を地震保険からある程度賄うメドがついたため、合意形成が迅速に行われ、工事が円滑に進んだケースが多かった」としています(財務省「地震保険に関するプロジェクトチーム」資料「マンションの災害対応に関する取組み」平成24年9月19日 国土交通省住宅局 市街地建築課マンション政策室)。 一方、このような分譲マンションの問題に対する認識が充分でないと感じることがあります。加入方法が一戸建てとは異なる点もあり、また問題が過小評価されていることもあるためか「盲点があった」と驚かれる方も少なくありません。以下、しばしば見聞きする勘違いポイントについて、改めて確認していきましょう。(表1) 専有部分の火災保険金額は内装・設備相当額 専有部分の火災保険金額は、通常は壁から内側の内装・造作部分の建築費相当額で設定します(国土交通省の標準管理規約を利用する場合)。物件によりますが、火災保険金額は分譲価格よりも大幅に低くなり、ファミリー世帯向け物件でも1,000万円弱程度が一般的です。そのため「火災保険金額が低すぎる」「買い直しができない」と驚き、不安を訴える方もいます。いうまでもなく分譲価格には建築費のほか、土地代や業者の経費・利益も含まれ、一戸建てとは異なります。そもそも火災保険の役割は、損害を受けた部分の原状回復であり、専有部分の補償対象となるのは内装や造作部分のみです。そのため保険金額は低くはなりますが、原状回復に支障は生じないということになります。 一方、地震保険金額の上限は火災保険金額の50%ですから、火災保険金額が1,000万円なら地震保険金額は500万円が上限です。原状回復には及ばないものの、多くの生活再建資金が必要となる被災後の有力な備えであり、その重要性については指摘するまでもありません。 共用部分の地震保険加入率は4割足らず 共用部分の火災保険は、通常、躯体やエレベーター・付属設備を含めた共用部分の価額の100%を保険金額として設定します。 一方、地震保険金額は専有部分の取り扱いと同様で、共用部分の火災保険金額の50%が上限です。例えば共用部分の火災保険金額が3億円だと、地震保険金額は1億5,000万円が上限で、構造躯体の損害に応じ保険金が支払われます。地震保険は主要構造部に着目して損害調査を行うため、エレベーターや貯水槽などの付属設備の被害は損害として積算されません。 (一社)宮城県マンション管理士会は、仙台市内の分譲マンション約1,400棟のうち、東日本大震災では約120棟が全壊判定を受けたと推定。大半は修繕されましたが、その財源となったのが地震保険だったとしています。『補修資金の有無が管理組合の合意形成を左右し』『特に、地震保険の保険金受取の有無・金額の多い少ないで、復旧工事に大きな影響』があり、『既に復旧工事を終了したマンションの復旧工事費用の資金調達方法でも地震保険はかなりのウエイトを占め』『地震保険のみで復旧工事を行ったマンションも25%』に上ったといいます。逆に『地震保険に加入していなかったことで資金が不足』『新耐震設計のため地震保険が不要と加入していなかったマンションで、今回被災を受け復旧工事の資金繰りに苦慮した』ケースも見られたということです。 熊本地震でも県内の多くのマンションが損壊しており、同様に住民合意の問題が発生しています。マンションにおける地震保険の重要性が指摘される一方、共用部分の地震保険加入率は4割弱と低水準にとどまっているのも事実です(表2)。専有部分はもちろん、共用部分の地震保険が欠かせないことを、認識しておく必要があります。 ※『 』内は「震災とマンションⅡ~経験したものが残すべきこと(一般社団法人宮城県マンション管理士会)」より抜粋 出典:日本損害保険協会による損保大手4社調べ ※火災保険契約数に対する地震保険付帯数の割合を示したもの。 自然災害に関する保険・共済を取り巻く状況及び現状と課題について(平成29年1月内閣府防災担当)より抜粋 ファイナンシャルプランナー清水 香