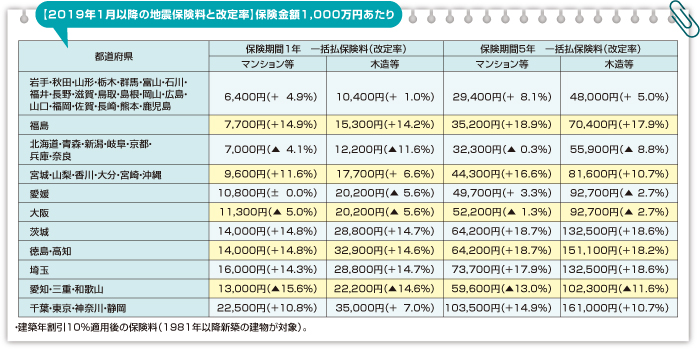

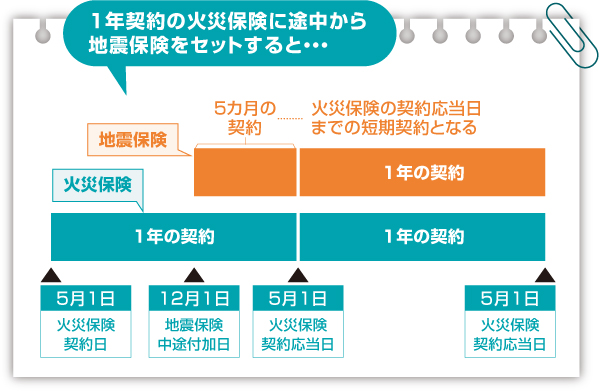

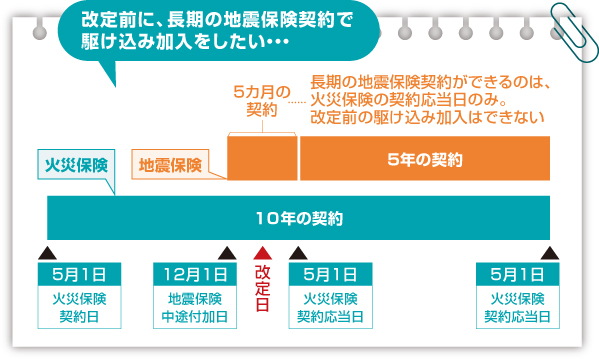

地震保険3 2019年1月 地震保険料率が再度の改定 一部損壊には公的支援がないことも 近年中に再度、地震保険料改定がある 改定前の駆け込み加入はできないことも 「災害はどれも同じ顔をしていない」といわれるように、自然災害で及ぼされる被害は、いつでも同じではありません。 2018年6月に起きた大阪北部地震では、5万5千棟あまりと多数の住宅被害が発生しましたが、その大半が一部損壊で、全壊世帯は18棟にとどまりました(大阪府11月2日公表)。自然災害で住宅が全壊または大規模半壊となった世帯には、被災者生活再建支援法に基づき最大300万円の支援金が支給されます。ただし対象となるのは「1市町村で10世帯以上の住宅が全壊」など同支援法施行令に定める被害要件に該当した場合です。そのため全壊住宅が11棟となった高槻市以外で同法は適用されませんでした。深刻な被害を受けた場合でも、そうした世帯が一定数以下だと、支援金の対象とならないことがあるのです。 国の防災基本計画では、「同法の趣旨を踏まえ、支援法の適用条件に満たない規模の自然災害であっても、地方公共団体は独自の支援措置を講じること」としていて、自治体により独自制度を講じている場合もあります。独自制度がなかった大阪府は、今回の地震を契機に「大阪版被災住宅無利子融資制度」を創設。被災世帯の住宅補修を目的にした上限300万円の無利子融資制度で、一部損壊世帯も対象になっています(一部損壊の上限額は200万円)。ただ、こちらは融資ですから、給付である被災者生活再建支援金とは異なり返済が必要です。他方、自助である地震保険からは、支払件数14万4千件、金額にして約1033億円もの保険金が支払われています(2018年12月11日時点)。地震保険は損害に応じ、全損・大半損・小半損・一部損の4区分で保険金が支払われます。建物3%、家財10%以上の一定の損害が対象となるため、小被害でも保険金を受け取れる場合があります。そのため今回、り災証明書で一部損壊と判定された世帯でも、地震保険では小半損または一部損として認定され、地震保険金が支払われたと思われます。 公的支援の内容をあまり知らず、ゆえに大きな期待を抱いている方は意外に多いもの。だからこそ、公的支援の限界を踏まえ、地震保険等の自助手段を検討することが欠かせません。 地震保険料率の改定は近年中にもう一度ある こうしたなか、2019年1月に地震保険料率が改定されました。地震調査研究推進本部が公表した震源モデルに基づき2015年に既に予定されていた改定で、2017年、今回の2019年、そしてもう1回(改定時期および改定率は未定)と、都合3回にわたり改定されます。 今回2019年の改定では、全国平均で約3.8%の保険料率引き上げとなりました。ただし保険料のアップダウンは都道府県で異なります。下表は2019年改定後の地震保険料と、改定率を示したもの。引き下げは北海道や青森県、大阪府や愛知県など一部で、多くは引き上げとなりました。3回目の改定では、2017年、2019年に引き上げ改定となった都県で保険料がさらにアップ、下がった道府県ではさらにダウンする見込みです。 アップする場合、しばしば改定前の駆け込み加入がアドバイスされているようです。その際に踏まえたいのが、地震保険の契約ルールです。 火災保険の契約応当日が起点となる 地震保険は火災保険契約時だけでなく、火災保険契約の途中での加入もできます(=「中途付加」)。その場合の地震保険期間は、そこから1年ではなく、火災保険の次の契約応当日(=契約後の保険期間中に迎える毎年の契約日)までの短い契約となります。例えば火災保険期間が5月1日から1年間の場合、12月1日に地震保険を中途付加すると、12月1日から火災保険が満期となる5月1日までの5カ月の保険期間となります。翌年5月の満期以降は、火災保険と同じ1年間で契約できます。 住宅ローン契約時には、長期の火災保険を契約することが多いでしょう。ここでもルールは同じですが、料率改定前に長期の地震保険契約をしたい場合はその時期が限られることに注意が必要です。 例えば、保険期間10年の火災保険で、保険料を一括払いした契約。これに5年間の長期地震保険を中途付加したいと考えているとします。改定が1月で、その直前の12月1日に地震保険を中途付加すると、ルール通り12月1日から契約応当日の翌年5月1日までの契約となり、改定前の保険料で長期契約はできません。さらに火災保険期間についても、長期地震保険に加入する時点で5年以上あることも必要です。 割安な保険料のうちにまとめ払いをしたほうが得なことがわかっていても、改定直前のタイミングではそれができないこともあるのです。上記のケースでは、前年の5月1日であれば、5年の長期地震保険の中途付加は可能でした。火災保険の契約応当日を見越し、検討しましょう。 ファイナンシャルプランナー清水 香