- 住宅ローン契約時の火災保険は1~2か月前からの見積り・検討が望ましい

- 主流はパッケージタイプだが、補償を選択できるタイプなども登場

- 住宅ローンを組んだ時点は、特に十分な災害補償が不可欠

住宅購入時、私たちは何らかの形で火災保険の契約をします。しかし、大きな災害に備えるはずのものでありながら、特に住宅ローンを組むときの火災保険は、契約をすることのみが急がれがちです。「とにかく何でもいいから契約手続を」と、契約期限間際に、補償内容を検討することなく契約に至ったケースもしばしば耳にします。

しかし、こうして契約した火災保険はその後忘れられがちで、契約内容について後々トラブルになることもあります。本当に困った時に十分な保険金をもって被災後の生活再建に臨むには、「とりあえず入っていれば」は禁物です。

どのような火災保険に加入するかは、自由に選ぶことができます。リスク状況に合った適切でリーズナブルな火災保険を選びましょう。火災保険が必要となる時期の1~2か月前など、早めに見積りを取り、検討ができれば、納得のいく契約が可能になるはずです。

なお、昨今では火災保険でも複数の販売チャネルが存在します。対面販売のほか、Webや通信販売でも加入することができます。

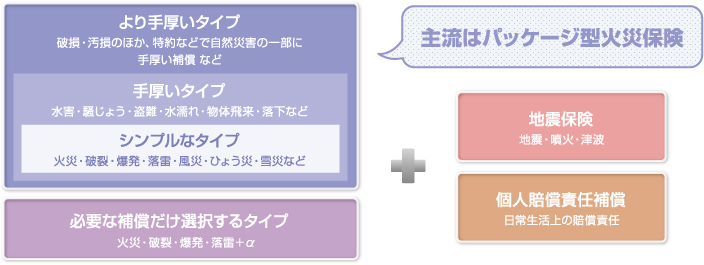

主流はパッケージタイプの商品

かつてはどの損害保険会社も、保険料、補償内容いずれも同じ業界統一の火災保険、たとえば住宅総合保険や住宅火災保険などを販売していました。昨今では自由化が進み、損保各社独自の名称が付いた火災保険が販売されています。どの商品も火災をはじめ、風水害、竜巻や雪害などの自然災害や水濡れ、盗難などに対する種々の補償があり、さほど違いはありませんが、住む地域や補償の範囲、保険期間などにより、負担する保険料は大きく変わります。

現在の商品の主流は、一定の補償を束ねたパッケージタイプで、複数の商品タイプから適切なパッケージを選択します。一方、補償を自分で選択する火災保険も一部の損保会社で取り扱われています。このタイプは、自身の住まいのリスクに応じて、補償内容をカスタマイズすることができるので、結果として保険料を抑えることも可能です。

補償内容を検討する際に特に留意したいのは、時に住宅全壊などの甚大な被害を及ぼす風水害および地震に対する補償をどうするかです。住まいや生活用家財は暮らしに不可欠なものですし、たとえ住宅が自然災害で全壊しても、住宅ローン返済は終わりません。特に住宅ローンを組んだ時点では、頭金として多くの貯蓄を投入していることもありますから、火災保険による充分な手当が必要になります。

また火災保険では「地震・噴火、またはそれによる津波」による被害は対象外ですから、地震被害に対する補償を受けるには、民間損保会社の取り扱う火災保険に地震保険をセットします。ただし、地震保険のみの単独加入や、共済商品へのセットはできません。

地震保険は、法律に基づく官民一体の制度で、保険金の支払いは、保険会社とともに国が保証しています。とはいえ地震災害は予測不可能ですから、どのような巨額の保険金支払いが生じても確実に保険金が支払われるよう、契約にはいくつかの制限が設けられています。

まず、契約可能な地震保険金額は火災保険金額の30%~50%まで、かつ、建物5,000万円、家財1,000万円までです。したがって、地震保険金で建物の再築を目指すものではありません。また、被災時には速やかな損害調査により保険金が迅速に支払われるよう、主要構造部(柱や屋根、基礎や壁など)に着目して損害調査が行われるとともに、損害区分は4区分(全損・大半損・小半損・一部損)となり、通常の保険のように修理費に応じた保険金にはなりません。

それでも、甚大な被害を受けた後に支払われる地震保険金は使途自由で、全壊した住宅のローン残債に充てることも可能です。住宅ローンを組んだばかりの方はハイリスク層ですから、必ず加入しておきましょう。

なお、住宅ローンを組んだときに契約を求められる火災保険は住宅建物に対するものです。家財については契約をしておらず、そのことにも気づいていない方も少なくありません。家財は歯ブラシ1本から家具まで、建物にあとから収容したもの(自家用車は除く)をいいます。一定金額(30万円など)を超える骨董品・美術品・貴金属類等一定のものは家財に含まれないこともありますが、それらに対しても補償を希望する場合、契約によりこれら高額家財(「明記物件」といいます)があることを契約時に申告し、追加保険料を支払う必要があります(保険会社により異なります)。とはいえ、保険金を得たところでその価値が甦るわけではない性質のものは、貸金庫を利用するなど別の確実な防御策を講じることが望ましい場合もあるでしょう。こうしたものは、火災保険以外の手段についても検討しましょう。

「個人賠償責任補償」を忘れずに

火災保険1で述べたように、民法の特別法、通称「失火責任法」により、近隣の失火で損害を被っても原則として火元に賠償請求はできません。しかしながら失火責任法の適用外となる「火元の重大な過失」による火災や爆発事故においては、加害者には被害者に対する損害賠償責任が発生します。

そのため、自らが加害者になってしまった場合に備え、火災保険等に個人賠償責任補償を必ずセットしておきましょう。

清水 香