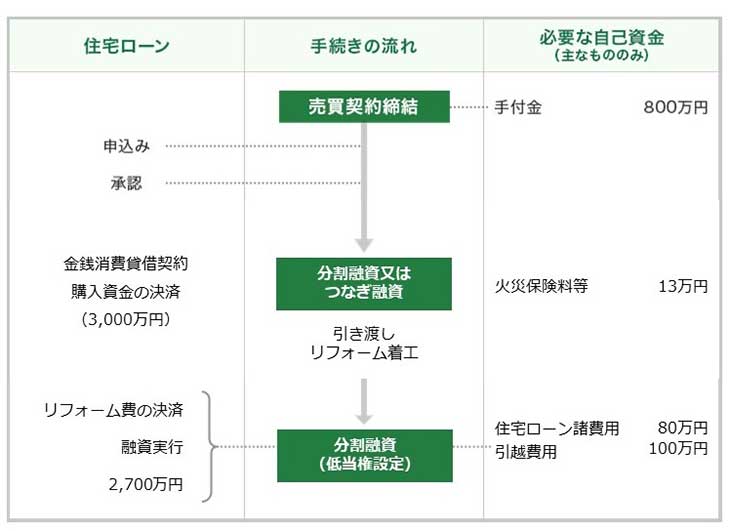

住宅ローン手続きの流れ(中古住宅購入+リフォーム) 中古住宅のリフォーム 中古住宅を購入する場合、それに併せてリフォームを行うことがあります。 住宅の購入とリフォームを同時に行うことで、引っ越しまでのスケジュールやトータルの資金計画を立てやすくなり、住宅の購入費用と工事費用のバランスを取りながら検討を進めていくことができます。 中古住宅の購入に併せてリフォームを行う場合、リフォーム費用と住宅購入費用を併せて借り入れることのできる「リフォーム一体型ローン」があります。一般的なリフォームローンは、無担保ローンの扱いのため通常の住宅ローンより金利水準が高めで返済期間が短いものが多いですが、「リフォーム一体型ローン」は、有担保ローンの扱いのため通常の住宅ローンの金利水準や返済期間と同様です。最近では、リフォーム一体型ローンを取り扱う金融機関が増えてきており、商品内容が多様化しています。 住宅ローン(リフォーム一体型)手続きの流れ 例)3,500万円の中古マンションを購入し、リフォーム500万円の場合 (頭金:800万円 借入額:2,700万円)(購入費3,000万円、リフォーム費500万円)