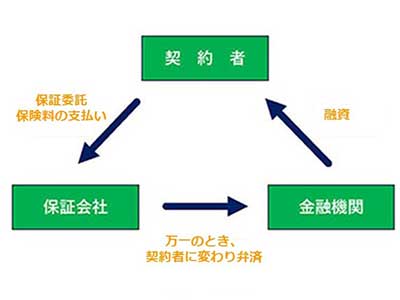

連帯保証について 住宅ローンにおける連帯保証について ローンの返済が滞った場合に備えて、ローンの借入者に代わって返済の義務を負う保証人が求められます。住宅ローンの場合、通常、主たる債務者と連帯して債務保証する「連帯保証」が適用されます。金融機関では、この連帯保証を借り入れの条件として、保証会社を指定することがあります。 住宅ローンの借入者は、この保証会社に保証料を支払い、保証委託します。万一、返済が滞ることになった場合、保証会社は借入者に代わり、金融機関へ代位して返済します。しかし、保証会社は、滞った返済を借入者に代わって立て替える(代位弁済)だけなので、借入者には返済義務が残ります。 保証会社について 金融機関等が指定する保証会社と保証委託契約を結ぶことを、借入の条件とされることが一般的です。 保証会社は、住宅ローンの借入者に対して保証をするか否かを見極める審査を行いますが、保証会社の審査結果が金融機関等の融資判断に影響を及ぼします。 また、ネット銀行を中心に、そもそも保証会社を利用しない住宅ローンを取り扱っている金融機関もあります。保証会社を利用しない住宅ローンでは、借入者の返済能力がより重視されるため、融資に関して審査や年収の基準がより厳しい場合があります。 保証料について 保証料には、保証料を最初に一括して支払う方法(外枠方式)と毎回の返済額(金利)に上乗せして支払う方式(内枠方式)があります。 外枠方式保証料は借入額、返済期間、審査結果に応じて決まるため、借入額が大きく返済期間が長い場合は、保証料も大きくなります(数十万円~100万円近くになる場合も)。 そのため、初期費用としてまとまった資金の準備が必要になりますが、内枠方式に比べて毎回の返済額の負担感を減らすことができます。 内枠方式保証料相当分(一般に0.2%程度)が毎回の返済額に上乗せされます。契約時にまとまった資金を準備する必要はありませんが、その分、毎回の返済額(元金・利息+保証料相当分)が増えることになります。