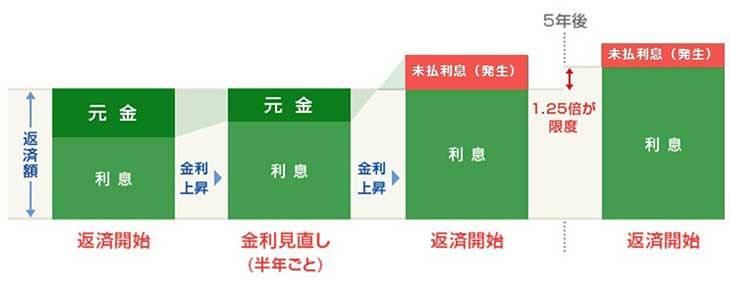

金利について 1. 過去の住宅ローン金利の推移 住宅ローン金利が、今後どのように変化していくか予測することは困難です。しかし、住宅ローンを選ぶ際には、これまでの金利動向も踏まえて選ぶことが重要です。 過去において、変動金利型は8.5%まで上昇した歴史があります。 2024年までの約30年間は、ほぼ一貫して低金利水準が続いていました。 しかし、2024年4月以降、日銀の金融政策が見直され、いわゆる「金利のある世界」へと変化しています。現在の住宅ローンは、変動金利型では引き続き低金利で推移していますが、固定金利期間選択型などでは金利の上昇傾向が見受けられます。 民間金融機関の住宅ローン金利推移 ※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。 Point 住宅ローンの金利タイプ 金利決定の要素 適用金利決定時期 変動金利 変動金利型 短期金利との関連性が強い 一般的に、融資実行時点の金利が適用される 金融機関によっては、申込時点の金利を選択できる場合もある 固定金利期間選択型 それぞれの期間に応じた金融市場の金利の影響を受ける 固定金利 全期間固定金利型 「10年物国債利回り」に代表される長期金利に連動する傾向が強い フラット35は、長期金利を指標にした住宅金融支援機構の提示金利に各金融機関が一定幅を上乗せして決定 2. 金利タイプとは? Q金利タイプには、どんなものがありますか? A代表的な金利タイプには、次の3つのタイプがあります。 ①全期間固定金利型:借入れたときの金利が全返済期間を通じて変わらないタイプ メリット 借入れ後に金利が上昇しても将来にわたり借入れ時の金利による返済額が確定 借入れ時に返済期間全体の返済計画が確定 デメリット 借入れ後に金利が低下しても返済額が変わらない ②固定金利期間選択型:一定期間固定金利が適用されるタイプ メリット 固定金利期間中は返済額を確定できる 借入れ後に金利が低下すると、固定金利期間終了後、返済額が減少 デメリット 借入れ後に金利が上昇すると、固定金利期間終了後、返済額が増加 借入れ時に固定金利期間終了後の返済額が確定しないので、返済計画が立てにくい ③変動金利型:金融情勢の変化に伴い返済の途中でも定期的に金利が変動するタイプ メリット 通常、金利固定期間が長いものよりも金利が低めで、借入れ時の金利水準が変化しない場合は低金利が継続 借入れ後に金利が低下すると、返済額が減少 デメリット 借入れ後に金利が上昇すると、返済額が増加 借入れ時に将来の返済額が確定しないので、返済計画が立てにくい 借入れ後に金利が急上昇した場合、未払利息が発生する場合がある point 〇一般的な変動金利型の注意点(元利均等返済の場合) 金利の見直しは通常、半年ごと、返済額は5年間変わらない。 5年ごとに見直される返済額は、見直し前の返済額の1.25倍までとされることが多い。 金利が一定以上上昇すると、利息が返済額を上回り、未払利息が発生する可能性がある。最終返済日を迎えても元金、未払利息が残る可能性があり、その場合には最終返済時に一括返済することになる。 〇金利タイプの変更について 返済中に金利タイプを変更(変動金利型→固定金利期間選択型など)できる住宅ローンがある。金利タイプの変更ができるか、金利タイプの変更に伴う手数料が必要かどうか、また、固定金利期間選択型の場合は固定金利期間終了後にどの金利タイプが選択できるか、金融機関に確認する。 3. ミックスプラン(異なる金利タイプの組み合わせ)とは? Qミックスプランって何ですか? A1つの金利タイプでの借入れではなく、2つの金利タイプを組み合わせて借り入れることです。 住宅ローンは、借入額の全額を同じ金利タイプで借入れる方法以外に、2つの異なる金利タイプを組み合わせて借入れる方法があります。異なる金利タイプを組み合わせれば、それぞれの金利タイプのメリットによって、組み合わせる金利タイプのデメリットを補うことができます。金利タイプの組み合わせや、借入額の割合により、金利変動のリスクを一定程度軽減することも考えられます。 Point 全期間固定金利型と変動金利型を組み合わせた場合 全額を全期間固定金利型で借り入れる場合に比べると 全額を変動金利型で借り入れる場合に比べると メリット当初の返済額を軽減できる デメリット将来、一定以上金利が上昇した場合は、ローンの返済総額は多くなる メリット将来、金利が上昇した場合は、返済額の増額を抑えられる デメリット将来、金利が下降した場合は、ローンの返済総額は多くなる ※変動金利型の住宅ローンが全期間固定金利型よりも金利が低い場合を想定しています。 4. 未払利息とは? 一般的な変動金利型の場合には、金利が大きく上昇すると、毎月の返済額に占める利息部分の割合が大きくなり、さらに金利が上昇した場合には毎月の返済額に占める元金部分がなくなることが考えられます。『未払利息』とは、その毎月の返済額を超えた部分の利息をいいます。 イメージ(変動金利型の場合) 5. 店頭表示金利(基準金利)からの金利引き下げとは? Q金融機関によっては、店頭表示金利を引き下げるプランがありますが、どのような内容ですか? A金融機関が定める条件を満たす場合に、店頭表示金利から一定の幅で金利を引き下げるものです。 一定期間または全期間など決められた期間について、店頭表示金利(通常、借入れに適用される基準となる金利)から、一定の幅で金利を引き下げる金利タイプです。店頭表示金利からの金利引き下げには、次の2つのタイプがあります。 ※店頭表示金利からの引き下げタイプを利用するためには、金融機関が定める条件を満たす必要があります。金融機関によって条件は異なりますので、ご確認ください。 ①当初期間の金利引下幅が大きい「当初期間引き下げタイプ」 店頭表示金利からの金利引下幅について、当初期間の方が、当初期間終了後から返済終了までの金利引下幅に比べて大きいタイプです。金融機関によって、当初の引下期間が終了した後の取り扱いは異なります。 例)固定金利期間選択型(5年) 当初5年間 店頭表示金利:3.0% 引下げ後金利:店頭表示金利から2.2%引き下げ 6年目以降 引下げ後金利:店頭表示金利から1.4%引下げ ※6年目以降は、店頭表示金利が変動した場合のイメージを表しています。 ②全期間の金利引き下げ幅が同じ「全期間一律引き下げタイプ」 借入当初から返済終了までの全期間にわたり、店頭表示金利から一律で金利が引き下げられるタイプです。 例)固定金利期間選択型(5年) 店頭表示金利:3.0% 引下後金利:全期間にわたり店頭表示金利から1.8%引下げ ※6年目以降は、店頭表示金利が変動した場合のイメージを表しています。 全国の金融機関の住宅ローン金利を確認したい方はこちらキーワード等により住宅ローン商品を絞り込んで検索することができます。 住宅ローンの金利情報