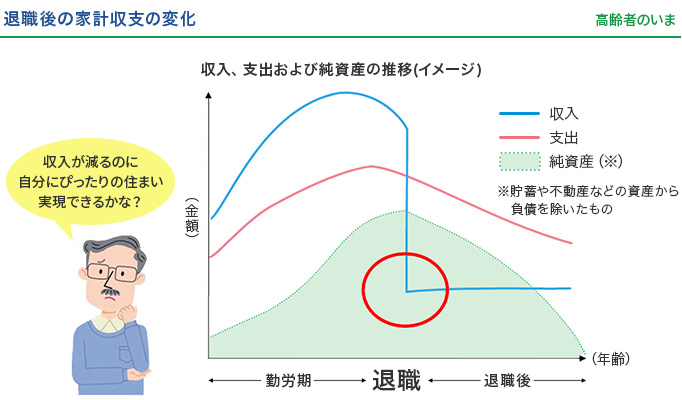

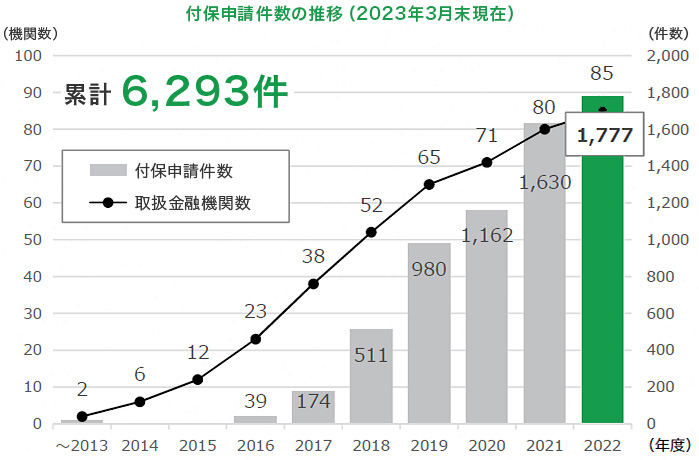

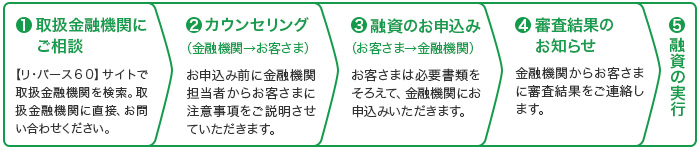

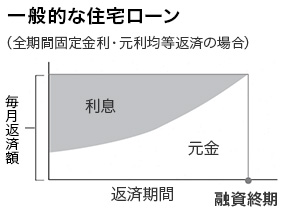

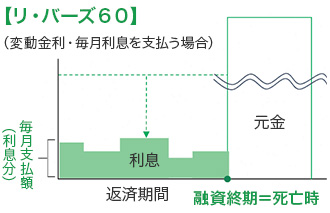

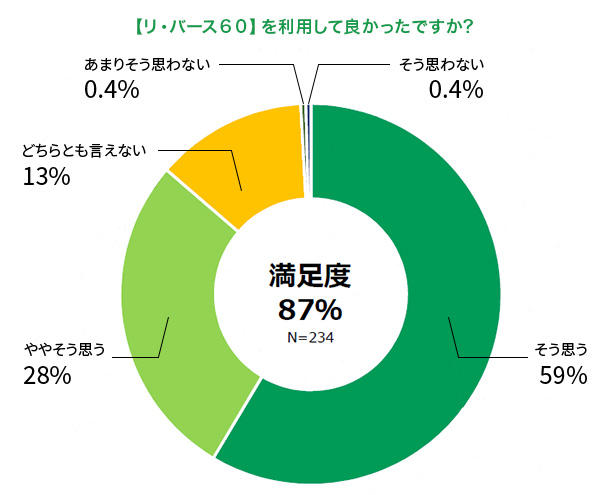

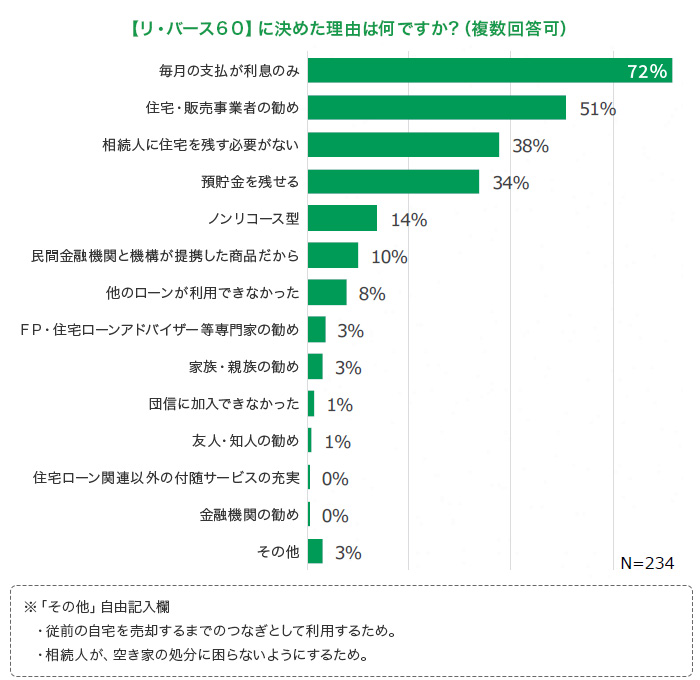

さまざまな住宅ローン(リバースモーゲージ型住宅ローン) 高齢化社会を迎える中、一般的に退職後は年金が主な収入源となり、勤労期に比べ収入が減少します。そのため、場合によっては、貯蓄などの資産を取り崩して生活費(支出)を賄う必要が生じます。 (出所)住宅金融支援機構セミナー資料 ライフステージが進んだ60歳以上の世代はこれまでの生活スタイルに変化が生じ、生活の基盤となる「住まい」についても多様なニーズが生まれます。 多様なニーズの例 家が古くなったことによる、建て替えやリフォームのニーズ 子供が独立して、利便性が高い立地のマンションに住み替えるニーズ など そうしたニーズに応える住宅ローンの一つとして、「リバースモーゲージ型住宅ローン」があります。なかでも近時利用が増えている「リバースモーゲージ型住宅ローン」の代表的な商品である「リ・バース60」について、概要をご説明します。 (出所)住宅金融支援機構セミナー資料 リ・バース60は、金融機関が住宅金融支援機構と提携して提供するリバースモーゲージ型住宅ローンです。 毎月の支払いは利息分のみ毎月の支払い負担が一般的な住宅ローンよりも少なく年金収入の方も利用可能 元金の返済は、利用者が亡くなられたときに次のいずれかにより返済 相続人の方から一括して返済 担保物件(住宅及び土地)の売却(売却代金が元金等の全額を満たし、余剰がある場合は、その剰余金は、相続人の方が受け取ります。) ご利用いただける方 借入申込日現在で満60歳以上の方 総返済負担率が次の基準を満たしている方年収に占める全ての借入れ(リ・バース60を含む。)に関する年間返済額および年間支払額の合計額の割合が次の通りであること 年収400万円未満のときは、30%以下 年収400万円以上のときは、35%以下 借入申込みにあたって、金融機関からカウンセリングを受けた方 (手続きの流れ) (出所)住宅金融支援機構セミナー資料 資金の使いみち 住宅の建設・購入(子世帯が住宅を建設・購入する場合も対象となります。) 住宅のリフォーム サービス付き高齢者向け住宅の入居一時金 住宅ローンの借換え 等 融資の限度額 次のうち最も低い額 8,000万円 所要金額の100% 担保評価額の50%または60% 返済方法(イメージ) (出所)住宅金融支援機構セミナー資料 ノンリコース型とリコース型 利用者が亡くなられたときに担保物件の売却をした際、担保物件(住宅及び土地)の売却代金でご返済した後に債務が残った場合は、次のいずれかの取扱いになります。 ノンリコース型:相続人の方は残った債務を返済する必要はありません。 リコース型:相続人の方は残った債務を返済する必要があります。 ⇒ 約99%のお客様がノンリコース型を選択しています。(2022年度の申込件数に占める割合) リ・バース60の詳しい融資条件はこちら (参考)【リ・バース60】の利用者に聞きました(アンケート結果) 住宅金融支援機構において、【リ・バース60】をご利用中の方にアンケートを実施※したところ、利用者の87%が利用して良かった(そう思う、ややそう思うと回答した割合)と回答。 【リ・バース60】の利用の決め手となった理由は、毎月の支払が利息のみ(72%)、住宅・販売事業者の勧め(51%)、相続人に住宅を残す必要がない(38%)の順となりました。 ※2021年4月以後に借入申込みを行い、契約中の方を対象に、2022年12月から2023年2月までに実施。 (出所)住宅金融支援機構セミナー資料