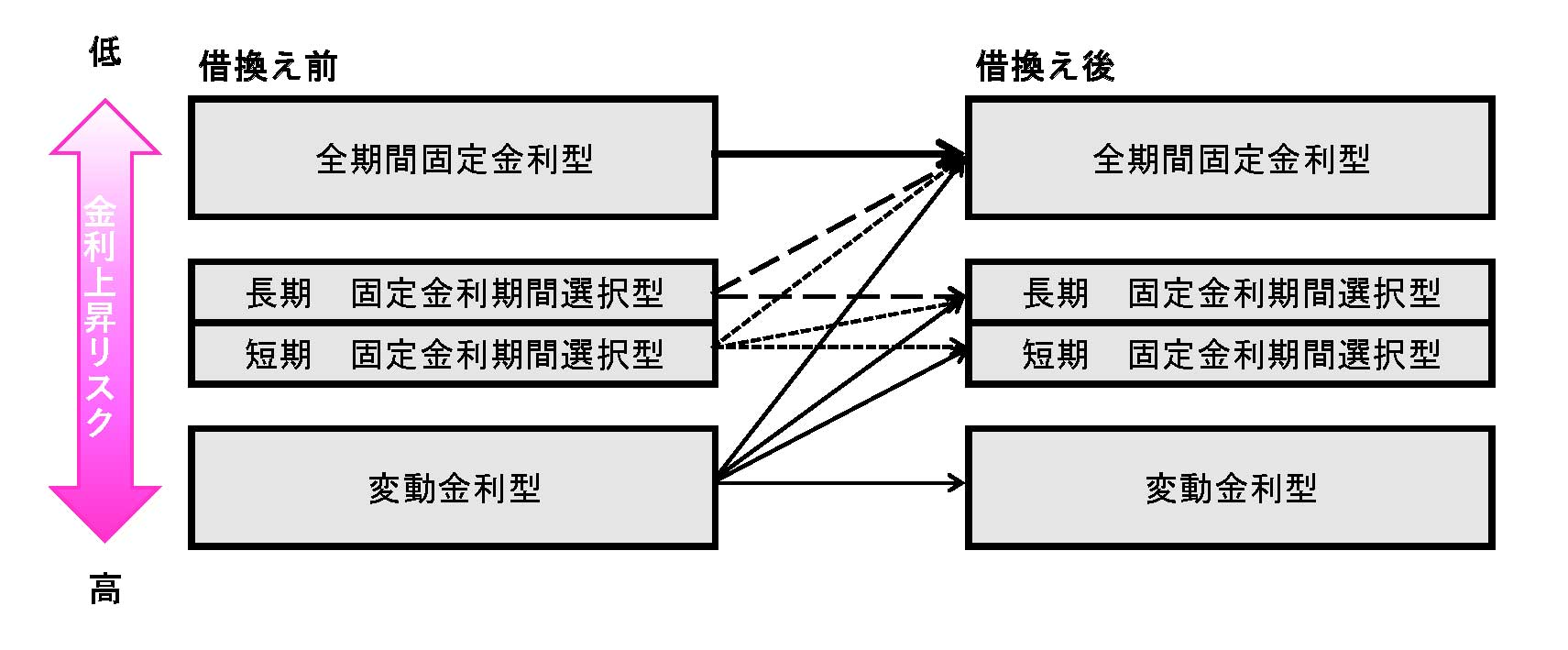

繰上返済と借換え(借換え) 借換えを検討する3つの目的 住宅ローンの返済中には、金融経済やライフサイクルの変化が当初計画していた資金計画に影響することも考えられます。そうした時、住宅ローンの返済計画を見直して、より有利な住宅ローンへの借換えを検討することも重要です。 返済中の住宅ローンの借換えを検討する場合、まず、返済している住宅ローンの金利タイプと今後に想定される資金計画を再確認し、借換えの目的や情報収集をしっかりとしておくことが必要です。 住宅ローンを借換える目的としては、「毎月の返済額を抑える」、「総返済額を抑える」、「金利上昇リスクを抑える」の3つが挙げられます。 返済している住宅ローンの適用金利と金融機関が新たに提供している適用金利を比較し、一定以上の金利差が生じて、返済額が引き下がる場合には、「毎月の返済額を抑える」あるいは「総返済額を抑える」ための借換えが考えられます。 また、返済している住宅ローンの金利タイプが「変動金利型」や「固定金利期間選択型」の場合には、将来の「金利上昇リスク」を回避するための借換えが考えられます。 金利上昇リスクと金利タイプ別の借換えパターン 借換えを検討するときの注意点 借換えを検討するときに注意しておきたいことは、現在の住宅ローンの借入れと同様に、事務手数料、印紙代、登記費用、保証料などの諸費用が必要となることです。これらの諸費用も十分考慮したうえで、借換えの検討と手続きを進める必要があります。 民間住宅ローンでは借入条件として、申込者の最低勤続年数を定めている場合が多く、独立や転職直後の借換えは一般的に難しいと考えられています。また、現在の住宅ローンの返済中に健康上の問題が発生した場合、団体信用生命保険の審査が通らずに借換えができないということも考えられます。返済中の住宅ローンやそれ以外のローン(自動車、クレジットカードなど)、公共料金の支払いなどで、返済が滞った場合にも、金融機関の審査により、一般的に借換えは難しくなります。