住宅取得資金にかかる贈与税の特例

住宅取得等資金の非課税制度

(1) 非課税限度額

| 贈与の時期 | 住宅用の家屋の種類 | |

|---|---|---|

| 省エネ等住宅※ | 左記以外の住宅 | |

| 2024年1月1日から 2026年12月31日まで |

1,000万円 | 500万円 |

※省エネルギー性・耐震性・バリアフリー性を備えた住宅

(2) 適用要件

| 要件 | 内容 | |

|---|---|---|

| 適用期間 | 2024年1月1日~2026年12月31日までの贈与 | |

| 贈与者 | 受贈者の直系尊属(父母または祖父母など)である者 | |

| 受贈者 |

|

|

| 住宅 | 新築住宅 |

|

| 中古住宅 | 新築住宅の(1)、(2)の要件に加え、

|

|

| 増改築等 |

(※)大規模増改築、耐震改修、バリフアリー改修、省エネ改修、給排水管または雨水の侵入を防ぐ工事など |

|

| その他 | 暦年課税または相続時精算課税制度との選択適用が可能(参照) | |

(注)カッコ内の床面積40㎡以上については、2021年1月1日以後に贈与を受けた方で、合計所得金額が1,000万円以下の方に限り適用される。

相続時精算課税選択の特例

住宅取得等資金の贈与を受けた場合、特例として贈与者の年齢制限が緩和され、60歳未満であっても最大 2,500万円※の特別控除の適用を受けることができる。

※2024年1月1日以降の贈与については、年間110万円の基礎控除が新設

| 要件 | 内容 | |

|---|---|---|

| 贈与者 | 贈与年の1月1日現在60歳以上の受贈者の親または祖父母(住宅取得等資金の贈与の場合、年齢制限なし) | |

| 受贈者 |

*所得要件はなし |

|

| 住宅 | 新築住宅 |

|

| 中古住宅 | 新築住宅の(1)、(2)の要件に加え、

|

|

| 増改築等 |

(※)大規模増改築、耐震改修、バリフアリー改修、省エネ改修、給排水管または雨水の侵入を防ぐ工事など |

|

(注)カッコ内の床面積40㎡以上については、2021年1月1日以降に贈与を受けた方で、合計所得金額が1,000万円以下の方に限り適用される。

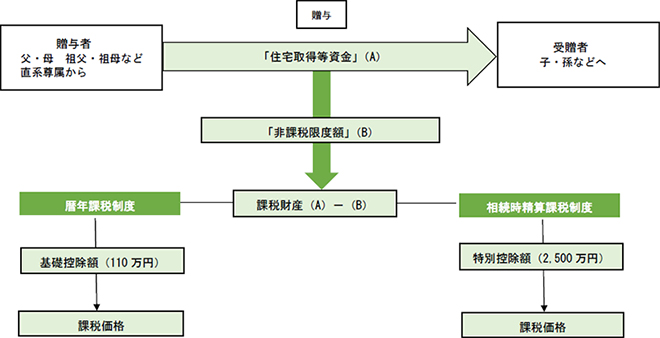

暦年課税制度と相続時精算課税制度の選択

住宅取得等資金の非課税制度の適用を受けた場合であっても、暦年課税制度、相続時精算課税制度いずれかの制度の選択ができる。

出所:国税庁ホームページをもとに作成